【内容导航】:

多种产品量本利分析

【所属章节】:

本知识点属于《中级财务管理》科目第八章成本管理

【知识点】:多种产品量本利分析

多种产品量本利分析一

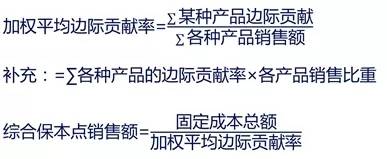

加权平均法

1.含义

在各种产品边际贡献的基础上,以各种产品的预计销售收入占总收入的比重为权数,确定企业加权平均的综合边际贡献率,进而分析多品种条件下量本利关系的一种方法。

2.计算公式

某产品保本点销售额=综合保本点销售额×该产品销售比重

某产品保本点销售量=该产品保本点销售额/该产品的单价

【例题】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30000件、20000件、10000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180000元。

【补充要求】按加权平均法

(1)加权平均边际贡献率

(2)综合保本点销售额

(3)各产品保本点

数据资料表

| 项目 | 销售量(件) | 单价(元) | 单位变动成本(元) | 销售收入(元) | 各产品的销售比重 | 边际贡献(元) | 边际贡献率 |

| A产品 | 30000 | 20 | 12 | 600000 | 37.50% | 240000 | 40% |

| B产品 | 20000 | 30 | 24 | 600000 | 37.50% | 120000 | 20% |

| C产品 | 10000 | 40 | 28 | 400000 | 25% | 120000 | 30% |

| 合计 | 1600000 | 100% | 480000 | 30% |

【解析】

(1)综合边际贡献率=480000/1600000=30%

或:综合边际贡献率

=40%×37.5%+20%×37.5%+30%×25%=30%

(2)综合保本销售额=180000/30%=600000(元)

(3)

A产品保本销售额=600000×37.5%=225000(元)

B产品保本销售额=600000×37.5%=225000(元)

C产品保本销售额=600000×25%=150000(元)

(4)A产品的保本销售量=225000/20=11250(件)

B产品的保本销售量=225000/30=7500(件)

C产品的保本销售量=150000/40=3750(件)

中级会计财务管理中量本利的计算比较重要,但千万不要被长长的计算公式吓倒,只要掌握好逻辑关系,在理解的基础上记忆,问题就会迎刃而解。

- 还没有人评论,欢迎说说您的想法!